Jos ovat julkisen talouden luvut erityisen huomion kohteena (kuten edellisessä blogikirjoituksessani), niin yhtä lailla ovat tilastokäytännöt. Alijäämä- ja velkatilastoinnin laatuvaatimukset ja niiden kontrollikeinot ovat nostaneet riman jo varsin korkealle.

Laadunvarmistus lähtee jo lukujen raportoinnista Eurostatille, jossa tulokset puretaan tekijöihinsä. Raportointitaakka on kasvanut jatkuvasti vuosien mittaan. Tehtyjä menetelmäratkaisuja arvioidaan yhä tarkentuvan ohjeistuksen ja tiukentuvien tulkintojen valossa. Tietojen validointia tapahtuu paitsi raportoinnin yhteydessä myös juoksevasti.

Lisäksi järjestetään arviointivierailuja, ns. dialogimissioita jäsenmaihin, mihin kuuluvat ennakkoselvitykset ja tietysti lista jatkotoimenpiteitä. Suurempien epäselvyyksien vallitessa työkalupakkiin kuuluvat myös syvällisemmät metodologiset visiitit, joissa pureudutaan mm. lähdeaineistoihin.

Tilasto-ohjeistuksen porsaanreikiä tilkitään uusien tapausten vanavedessä.

Kaikkien vierailujen henkeen kuuluu usein jäsenmaissa tehtyjen ratkaisujen haastaminen ja jopa kyseenalaistaminen. Näissä merkeissä Eurostat ja kumppanit tavataan seuraavaksi marraskuussa.

Noudatettavan ohjeistuksen kulmakivi on alijäämä- ja velkakäsikirja (MGDD, Manual on government deficit and debt), joka tarkentaa ESA2010:n sanomaa erilaisten julkisyhteisöille tyypillisten ilmiöiden käsittelyn osalta. Sitä päivitetään Eurostatin johdolla käytännössä koko ajan.

Tavallaan kyse on myös kilpajuoksusta, kun tilasto-ohjeistuksen porsaanreikiä tilkitään uusien tapausten vanavedessä. Perimmäinen tavoite on tietysti niiden yhtenäinen käsittely kaikissa maissa. Tulkinnanvaraa ei silti milloinkaan voida täysin välttää.

Menetelmäohjeistuksen yhteinen valmistelukaan ei ole aina yksimielistä. Viime vuosina leimallista on ollut Euroopan keskuspankin voimakas vaikuttamisen halu, ja sen näkemykset ovat olleet välillä ristiriidassa Eurostatin ja kansallisten tilastoviranomaisten kanssa. Parhaillaan akuuttina asiana puidaan ongelmiin ajautuneiden rahoituslaitosten luokittelukysymyksiä, missä EU:n pankkiunioniin kuuluvalla kriisinratkaisumekanismilla on oma roolinsa.

Tarkaksi kehittyneen ohjeistuksen noudattaminen edellyttää myös varsin kattavaa ja yksilöityä tietopohjaa. Näiden haasteiden kanssa kamppailemme mekin Tilastokeskuksessa. Esimerkiksi paikallishallinnon lukujen laadintaa varten tarvittaisiin täydennystä nykyiseen kuntien taloustilastojen tiedonkeruuseen. Mistään dramaattisista puutteista ei ole kyse, mutta myös Eurostat on edellyttänyt parannuksia.

Keskeiset kehittämisalueet liittyvät kuntien ja kuntayhtiöiden välisiin rahavirtoihin, joiden käsittely usein edellyttää tapauskohtaista päättelyä. Niiden merkitys voi hyvinkin kasvaa mm. juuri käynnistyneen, tilinpitoon sidotun kuntaohjauksen myötä.

Kreikan taannoisista epäselvyyksistä oppineina lukujen tarkoituksellinen manipulointi on nyt kriminalisoitu ja samalla menettelytavat määritelty. Komissio voi uuden euromaita koskevan lainsäädännön perusteella käynnistää tutkinnan perustellun epäilyksen pohjalta.

Väärinkäytöksiä tapahtuu silti yhä. Lainsäädäntöä on jo sovelluttu Espanjassa, missä prosessi päätyi sakkojen langettamiseen. Kyseessä ei ollut kuitenkaan tilastolaitos, vaan kirjanpito-ohjeistuksen noudattamista laiminlyöneen Valencian kaupungin ja sen tilintarkastuksesta vastanneen viranomaisen todettiin syyllistyneen törkeään tuottamuksellisuuteen.

Lainsäädäntö koskeekin kaikkia julkisyhteisöjä, joiden toiminnalla on suoraa tai epäsuoraa vaikutusta alijäämän ja velan tilastointiin. Luonnollisesti se koskee silloin tilastoviranomaisia, mutta lisäksi siis koko tilastoinnin kohdejoukkoa – Suomessa valtion virastoja, kuntia, sosiaaliturvarahastoja, jne. – lähdetietojen tuottajan ja raportoijan ominaisuudessa, ulottuen niiden kirjanpitoon ja sen valvojiin saakka.

Tuottamuksellisuuteen voi syyllistyä myös antamalla harhaanjohtavaa tai puutteellista tietoa menetelmäpäätösten pohjaksi. Sakot kuitenkin määrätään aina jäsenmaalle. Tilastointiin erottamattomasti kuuluvia epätarkkuutta, virheitä ja laatuheikkouksia lainsäädäntö ei tietenkään koske.

Julkistusaikataulut mietinnässä

Parhaillaan valmistellaan seuraavaa julkisyhteisöjen alijäämä- ja velkalukujen raportointia ja julkaisua. Se tapahtuu syyskuun lopussa. Suuremman mielenkiinnon kohteena tulevat kuitenkin olemaan vuoden alussa ulos tulevat kuluvan vuoden 2015 ensimmäiset luvut: kääntyykö alijäämä ennustetusti laskuun, miten korkealle nouseekaan velka?

Velan EDP-kriittinen raja kulkee todellisuudessa jossain 63 prosentin tietämillä, koska komissio lukee velkarajan ylityksen tulkinnassa hyväksi ns. solidaarisuustoimet eli sen, miten paljon euroalueen ongelmamaiden lainoitusoperaatioihin osallistuminen vaikuttaa suoraan tai epäsuorasti velkamäärään. Suomen osalta se on kolmen prosentin hujakoilla. Esimerkiksi väliaikaisen rahoitusvakausvälineen kautta myönnetyt lainat on jyvitetty suoraan euromaiden tilastovelkaan sovitun käytännön mukaisesti.

Ennakkotiedot alijäämästä ja velasta on perinteisesti julkaistu nopeasti helmi–maaliskuun vaihteessa kansantalouden vuositilinpidon ennakkotietojen yhteydessä, vaikka raportointivaatimukset eivät sitä edellytä.

Aikataulu on ongelmallinen niin tietojen laadinnan kuin käyttäjienkin kannalta. Aikataulupaine nostaa virheiden mahdollisuutta, eivätkä kaikki lähdeaineistot ehti valmistua riittävän nopeasti. EKT2010-maailmaan siirtyminen teki julkisyhteisöjen tietojen laadinnasta entistä kompleksisemman.

Tilinpitoennakon aikataulun muuttaminen onkin nyt vakavasti suunnitteilla, koska nykykäytäntö ei ole kestävällä pohjalla.

Tiedot joudutaan joka tapauksessa päivittämään maaliskuun lopussa tapahtuvaa virallista EDP-raportointia varten, koska se tulee tehdä kaikki kertynyt aineisto hyödyntäen. Viime kerralla tämä johti poikkeuksellisen suureen alijäämän tarkentumiseen, jonka seurauksena mediassa puhuttiin arviointivirheestä. Taustalla olivat normaalia suuremmat aineistomuutokset, mutta virheiltäkään ei vältytty.

Kiitollisempaa olisikin tulla ulos samalla kertaa vuosiennakon, neljännestietojen ja raportoitavien EDP-tietojen kanssa järkevässä aikataulussa. Tilanteen odottaisi olevan käyttäjillekin näin parempi.

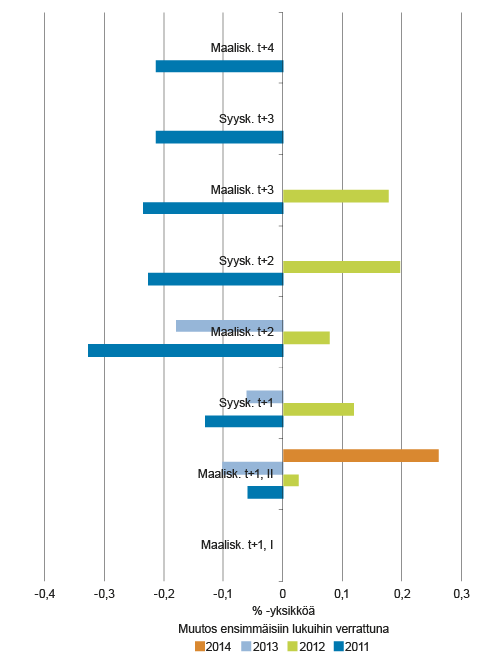

Tietojen tarkentuminen kuuluu silti tilinpitoon, ja sitä tapahtuu myös julkisyhteisöjen tiedoille jatkossakin. Normaalitilanteessa tarkentuminen jatkuu parin vuoden syklin verran, kuten oheisesta neljän viimeisimmän vuoden alijäämäsuhteita koskevasta kuviosta ilmenee.

Julkisyhteisöjen alijäämän (nettoluotonannon) bkt-suhteen tarkentuminen ensimmäisestä julkistuksesta, %-yksikköä

Lähde: Tilastokeskus

Kuviossa erottuu kiusallisen suurena juuri tuo viime maaliskuun tarkennus, jota voidaan pitää tavallaan turhana. Laajemmat aikasarjakorjaukset esimerkiksi kehikkomuutosten myötä ovat sitten asia erikseen.

Blogikirjoitukset eivät ole Tilastokeskuksen virallisia kannanottoja. Asiantuntijat kirjoittavat omissa nimissään ja vastaavat kukin omista kirjoituksistaan.