Ympäristötilinpidossa kuvataan ympäristöön liittyviä rahavirtoja ja fyysisiä virtoja samoilla periaatteilla ja luokituksilla kuin kansantalouden tilinpidossa (taulukko). Ympäristötilinpidon tuottamia tietoja voidaan yhdistää suoraan kansantalouden tilinpidon tietoihin.

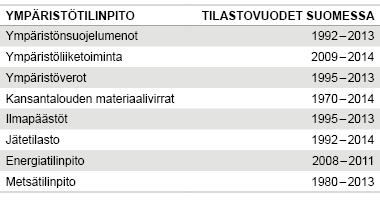

Taulukko. Ympäristötilinpidon tilastot Suomessa

Lähde: Tilastokeskus

Ympäristöön liittyvistä rahavirroista tilastoidaan tällä hetkellä ympäristöverot, ympäristönsuojelumenot ja ympäristöliiketoiminta. Ympäristöverot koostuvat toimialojen ja kotitalouksien maksamista energia-, liikenne-, päästö- ja resurssiveroista.

Ympäristönsuojelumenot sisältävät teollisuuden toimialojen, valtion ja kuntien investoinnit ja käyttömenot ilman, vesien ja maaperän suojeluun sekä jätehuoltoon. Ympäristöliiketoiminta puolestaan kuvaa ympäristön pilaantumista estävän tai luonnonvaroja säästävän tuotannon arvoa ja työllisyyttä.

Nämä rahavirrat kattavat suurimman osan ympäristönsuojelun tuloista ja menoista.

Fyysisissä virroissa ympäristötilinpito keskittyy toistaiseksi ilmaan tuprutettaviin päästöihin, energian virtoihin sekä kokonaiskuvaan materiaalien käytöstä.

Ilmapäästötilinpito kertoo, miltä toimialoilta mitäkin päästöä ilmaan menee ja kuinka paljon. Energiatilinpito osoittaa, millä toimialoilla ja mistä energia tuotetaan ja millä toimialoilla se käytetään.

Kansantalouden materiaalivirtatilinpito tilastoi kaikki Suomen luonnosta käyttöön otettavat materiaalit sekä tuodut ja viedyt materiaalit.

Ympäristötilinpitoa on käytännössä myös jätetilasto, josta selviävät erilaisten jätteiden syntymäärät toimialoittain sekä jätteiden käsittelytavat.

Suomen ympäristötilinpidossa toimitaan pääasiassa Euroopan Unionin ympäristötilinpitoasetuksen mukaisesti (Euroopan komissio 2010).

Toimialoittaiset ympäristöverot ja päästöt ilmaan sekä kansantalouden materiaalivirrat on meillä laskettu asetuksen mukaan ensimmäisen kerran vuonna 2013 vuoden 2008 tiedoista alkaen.

Ympäristönsuojelumenot, ympäristöliiketoiminta ja energiatilinpito tulevat asetukseen mukaisesti raportoitaviksi vuonna 2017, jolloin on toimitettava EU:lle tiedot vuosilta 2014 ja 2015. Asetus velvoittaa kaikkia jäsenmaita raportoimaan ympäristötilinpidon tiedot vuosittain.

Ympäristötilinpitoa on Suomessa tehty kuitenkin jo vuosia ennen liittymistämme EU:hun, joten Tilastokeskuksella on tarjota aikasarjoja jopa edelliseltä vuosituhannelta alkaen.

Osa tiedoista, kuten energiatilinpito sekä ilmapäästöt ja ympäristöverot toimialoittain vuosilta 1995 – 2007, perustuvat tosin pilottitutkimuksiin eivätkä ole täysin linjassa ympäristötilinpitoasetuksen mukaisten uudempien tietojen kanssa.

Asetusperusta parantaa jatkossa sekä ajallista että kansainvälistä vertailukelpoisuutta.

Tavoitteena ympäristöasioiden integrointi talous- ja yhteiskuntapolitiikkaan

EU:lla ja Suomella on suuria odotuksia ympäristötilinpidolle. Sen pitäisi tuottaa tietoa, jolla edistetään muun muassa Euroopan kehittymistä resurssitehokkaaksi, vihreäksi ja vähähiiliseksi taloudeksi sekä taloudeksi, jossa ympäristöasiat on hyvin integroitu talous- ja muuhunkin politiikkaan.

Odotukset ovat samankaltaisia myös OECD:ssä ja YK:ssa, joissa käytetään termejä kestävä kehitys, vihreä kasvu ja vihreä talous.

Ympäristö- ja taloustietoja yhdistävänä järjestelmänä ympäristötilinpidolla on hyvät mahdollisuudet vastata näihin odotuksiin, kun sen tuottamat tiedot saadaan monipuoliseen ja tehokkaaseen käyttöön tutkimuksessa, suunnittelussa ja päätöksenteossa.

YK:n tilastosuositus kattaa myös ympäristön varannot

Ympäristötilinpito on tilastojärjestelmänä edellä esitettyä huomattavasti laajempi kokonaisuus. YK:n vuonna 2012 valmistunut tilastostandardi ympäristötilinpidolle (SEEA) kattaa periaatteessa kaikki ympäristön varannot muutoksineen, materiaalien virrat kansantaloudessa sekä kaikki ympäristöön liittyvät rahavirrat (United Nations 2014).

EU:n ympäristötilinpito noudattaa YK:n standardia, mutta Euroopassa keskitytään toistaiseksi virtojen kuvauksiin. EU:n asetusperustaista ympäristötilinpitoa kaavaillaan laajennettavaksi muun muassa metsävarojen ja puuvirtojen tilinpidolla, mineraalivarojen ja vesivirtojen tilinpidolla sekä ympäristöön liittyvien tukien tilastoinnilla.

YK ei perusta ympäristötilinpitoa lakeihin ja asetuksiin kuten EU, mutta pyrkii aktiivisesti edistämään asiaa ympäri maailmaa.

EU:n ulkopuolella eturivin maita ympäristötilinpidossa ovat Australia ja Kanada, joilla kummallakin on oma sovelluksensa YK:n ympäristötilinpitostandardista. Japani, Etelä-Korea ja Filippiinit ovat Aasian maista ahkerimpia ympäristötilinpitäjiä.

Uusia maita on viime vuosina tullut mukaan. Suomi on osana kansainvälisiä konsortioita edistänyt ympäristötilinpidon kehittämistä konsultoimalla aiheesta erityisesti Ukrainaa, Kazakstania, Israelia, Turkkia ja Venäjää.

-----------------------------------------------------------------------------

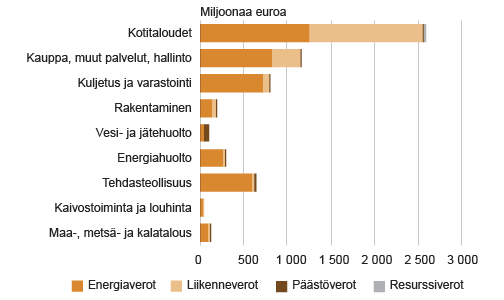

Kotitaloudet maksavat suuren osan ympäristöveroista

Esimerkkinä ympäristötilinpidon tiedoista on seuraavassa kuvattu ympäristöveroja (kuvio). EU:n määritelmän mukaan ympäristöverotus kohdistuu ympäristölle haitalliseen toimintaan ja luonnonvarojen ottoon. Merkitystä ei ole sillä, mihin ympäristöverottamisella saadut tulot käytetään.

Kuvio. Ympäristöverot toimialoittain ja verotyypeittäin 2013

Lähde: Tilastokeskus, ympäristötilinpito

Suomessa ympäristöverotus kohdistuu suurimmaksi osaksi energian tuotantoon ja käyttöön sekä ajoneuvoihin. Päästöverot ovat lähinnä jäteveroa; hiilidioksidivero sisältyy energiaveroihin. Resurssiveroiksi luetaan meillä vain metsästys- ja kalastuslupamaksut, muuten luonnonvarojen ottoa ei suoraan veroteta.

Valtion koko verokertymästä ympäristöverojen osuus on seitsemän prosenttia.

Kotitaloudet maksavat lähes puolet ympäristöveroista. Muita suuria maksajia ovat teollisuus ja palvelutoimialat kuten kuljetus.

Ympäristötilinpidon avulla voidaan muun muassa tarkastella, miten ympäristöverotus suhteutuu fyysisiin päästöihin, jätteisiin, energian käyttöön ja luonnonvarojen ottoon samoissa toimialaryhmissä ja tätäkin tarkemmalla toimialajaolla.

Tarkasteluihin voidaan soveltuvin osin ottaa mukaan myös ympäristönsuojelumenojen ja ympäristöliiketoiminnan kehittyminen ja jakautuminen eri toimialoille.

-----------------------------------------------------------------------------

Kirjoittaja on yliaktuaari Tilastokeskuksen talous- ja ympäristötilastot -yksikössä.

Lähteet:

Euroopan komissio 2010. Euroopan parlamentin ja neuvoston asetukset ympäristötilinpidosta (EU) N:o 691/2011 ja (EU) N:o 538/2014. KOM (2010) 132 lopullinen. Bryssel 9.4.2010.

Tilastokeskus. Ympäristötilinpito.

United Nations 2014. System of Environmental – Economic Accounting 2012. Central Framework.