Teollisuuden toimialakatsaus I/2010

- Teollisuuden suhdannetilanne ja näkymät

- Tuotanto kasvoi sekä Euroopassa että USA:ssa

- Liikevaihdon ja tuottajahintojen kehitys vaihteli toimialoittain

- Teollisuuden avoimet työpaikat lisääntyivät mutta työllisyys jatkoi laskuaan

- Teollisuusyritysten näkymät aiempaa paremmat

- Fokus: Teollisuutta, palvelua vai mitä? Globalisaatio vaikeuttaa yritysten toimialan määrittelyä ja tilastointia

- Talouskehitys teollisuuden suurimmilla toimialoilla, TOL 2008

- Lähdeluettelo

Koko dokumentti sivutettuna

Kirjoittaja: Jukka Appelqvist (09) 1734 3391

Fokuksen kirjoittajat: Tarja Hatakka (09) 1734 3553 ja Heikki

Pihlaja (09) 1734 2467

palvelut.suhdanne@tilastokeskus.fi

Teollisuuden suhdannetilanne ja näkymät

Teollisuuden suhdannetilanne jatkuu yhä vaikeana, vaikka varovaisia merkkejä myönteisestä kehityksestä on jo näkynyt alkuvuodesta. Vuoden 2010 ensimmäisellä neljänneksellä tuotanto kasvoi kaikilla teollisuuden päätoimialoilla edelliseen vuoteen verrattuna. Tuotannon volyymi on kuitenkin yhä kaukana syksyllä 2008 alkanutta taantumaa edeltäneestä tasosta.

Toimialojen kehityksessä oli alkuvuodesta varsin suuria eroja. Selkeimpiä merkkejä toipumisesta on havaittavissa metsäteollisuudessa, jossa sekä tuotannon että uusien tilausten kasvu on ollut ripeää. Suurimman yksittäisen päätoimialan, metalliteollisuuden, osalta tuotannon kasvu oli kuitenkin yhä melko pientä.

Erityisesti liikevaihdon suhteen toimialojen kehityksessä oli huomattavia eroja alkuvuodesta. Nopeinta kasvu oli kemianteollisuudessa, jossa öljyn hinnan nousu siivitti myynnin voimakkaaseen kasvuun. Myös paperiteollisuudessa kohentunut suhdannetilanne heijastui huomattavasti viime vuotta korkeampina myyntilukuina. Sen sijaan metalliteollisuuden osalta ei tilannetta voida kokonaisuudessaan pitää vielä erityisen hyvänä, sillä liikevaihto laski yhä hieman vuoden 2010 ensimmäisellä neljänneksellä suhteessa edelliseen vuoteen.

Vaikka suhdannetilanne on toistaiseksi heikko useimmilla toimialoilla, on havaittavissa merkkejä tulevaisuutta koskevien näkymien kirkastumisesta. Kaikilla tarkastelluilla päätoimialoilla kertyi uusia tilauksia vuoden 2010 ensimmäisellä neljänneksellä selvästi enemmän kuin vuosi sitten. Lisäksi uusien tilausten kasvu jatkui voimakkaana huhtikuussa.

Myös Elinkeinoelämän keskusliiton (EK) toukokuussa julkaisema suhdannebarometri osoittaa selkeitä merkkejä suhdannenäkymien paranemisesta, vaikka vallitsevaa suhdannetilannetta pidetäänkin yleisesti yhä vaikeana.

Kuvio 1. Teollisuustuotannon kehitys (volyymi-indeksi)

Tuotanto kasvoi sekä Euroopassa että USA:ssa

Kausitasoitettu teollisuustuotanto (C TOL 2008) jatkoi Suomessa kasvua vuoden 2010 ensimmäisellä neljänneksellä verrattuna viime vuoden viimeiseen neljännekseen. Näin ollen kausitasoitettu tuotanto on kasvanut jo kolmena peräkkäisenä neljänneksenä. Nykyisellä kasvuvauhdilla kestää kuitenkin pitkään ennen kuin syksyllä 2008 alkanutta taantumaa edeltänyt tuotannon taso saavutetaan.

Suomessa tuotannon volyymi kasvoi kaikilla päätoimialoilla edelliseen vuoteen verrattuna. Kokonaisuudessaan teollinen tuotanto kasvoi 2,5 prosenttia. Erityisen voimakasta kasvu oli metsäteollisuudessa, jossa kasvua kertyi peräti 13,4 prosenttia. Myös pahoin taantuman runteleman metalliteollisuuden tuotanto kasvoi alkuvuodesta. Metalliteollisuuden 2,1 prosentin kasvu täytyy kuitenkin suhteuttaa siihen, että tuotannon volyymi tippui metalliteollisuudessa kokonaisuudessaan viime vuonna noin 30 prosenttia verrattuna vuoteen 2008. Myös kapasiteetin käyttöaste on Suomen teollisuudessa yhä alhaisella tasolla, vaikka sekin koheni vuoden takaisesta.

Taantuman vaikutukset teollisuustuotantoon ovat olleet Euroopassa selvästi Yhdysvaltoja suurempia. Vuoden 2010 ensimmäisellä neljänneksellä tuotanto kasvoi kuitenkin useimmissa Euroopan maissa ja kasvu koko EU-alueen tasolla oli Yhdysvaltoja ripeämpää. Voimakkainta tuotannon kasvu oli Virossa, Puolassa ja Slovakiassa. Vielä huomattavasti Eurooppaa tai Yhdysvaltoja vauhdikkaampaa kehitys on kuitenkin ollut Aasiassa, jossa kasvun vetureina ovat toimineet muun muassa Kiina ja Japani.

Kuvio 2. Teollisuustuotannon kehityksen kansainvälinen vertailu (kausitasoitetut luvut)

Liikevaihdon ja tuottajahintojen kehitys vaihteli toimialoittain

Teollisuuden (C TOL 2008) tuottajahinnat laskivat vuonna 2009 voimakkaasti kansainvälisen taantuman aikana. Vuoden 2010 ensimmäisellä neljänneksellä tuottajahinnat nousivat kokonaisuudessaan teollisuuden osalta edelliseen vuoteen verrattuna, mutta eri toimialojen kehityksessä oli huomattavia eroja. Erityisen vahvaa tuottajahintojen nousu oli kemianteollisuudessa, jossa öljyn hinta nousi voimakkaasti. Samalla koko toimialan hinnat nousivat yli 13 prosenttia. Sen sijaan metalliteollisuuden osalta tuottajahinnat laskivat sekä perusmetallien että elektronisten tuotteiden osalta. Metsäteollisuuden hinnat nousivat 1,4 prosenttia.

Myös teollisuuden liikevaihto kasvoi vuoden 2010 ensimmäisellä neljänneksellä viime vuoden vastaavaan jaksoon verrattuna. Kokonaisuudessaan kasvua kertyi 3,8 prosenttia, mutta toimialakohtainen kehitys vaihteli melkoisesti. Kasvu oli erityisen vahvaa kemianteollisuudessa. Myös paperiteollisuuden liikevaihto kasvoi yli seitsemän prosenttia viime vuoden vastaavasta jaksosta. Metalliteollisuuden kohdalla ei kasvua kuitenkaan nähty, vaan liikevaihto laski 1,1 prosenttia vuoden 2009 ensimmäisestä neljänneksestä.

Myös metalliteollisuuden sisällä liikevaihto kehittyi eri alatoimialoilla toisistaan poikkeavalla tavalla. Sähkö- ja elektroniikkateollisuuden liikevaihto kasvoi suhteessa viime vuoteen, mutta esimerkiksi metallituotteiden valmistus, moottoriajoneuvojen valmistus sekä muiden koneiden ja laitteiden valmistus olivat edelleen selvässä laskussa.

Teollisuuden vientiliikevaihdon kehitys oli vuoden 2010 ensimmäisellä neljänneksellä huomattavasti parempaa kuin kotimaan myynnin. Viennin osalta liikevaihto kasvoi lähes 6,5 prosenttia, kun taas kotimaan vastaava luku oli vain 0,6 prosenttia.

Kuvio 3. Koko teollisuuden liikevaihdon ja tuottajahintojen kehitys

Teollisuuden avoimet työpaikat lisääntyivät mutta työllisyys jatkoi laskuaan

Koko teollisuuden (TOL 2008 BCDE) osalta avoimet työpaikat kasvoivat yli 19 prosenttia vuoden ensimmäisellä neljänneksellä suhteessa edelliseen vuoteen. Avoinna olevien työpaikkojen määrä oli kuitenkin vielä kaukana edellisvuosille tyypillisestä alkuvuoden tasosta.

Teollisuuden palkkasumma oli vuoden ensimmäisellä neljänneksellä yhä selvässä 7,5 prosentin laskussa suhteessa viime vuoteen. Kausitasoitettu palkkasumma kasvoi kuitenkin viime vuoden viimeisestä neljänneksestä 1,4 prosenttia. Myös teollisuuden työllisyys laski noin 8 prosenttia suhteessa viime vuoteen eli palkkasumman lasku on käytännössä seurausta työllisten määrän laskusta. Sen sijaan ansiotaso on teollisuudessa noussut koko taantumajakson ajan Suomessa, vaikka nousu ei olekaan enää kahtena viimeisenä neljänneksenä ollut yhtä nopeaa kuin aiemmin. Vuoden 2010 ensimmäisellä neljänneksellä ansiotaso kasvoi teollisuudessa 2,4 prosenttia edellisestä vuodesta.

Kuvio 4. Teollisuuden palkkasumman, työllisten määrän ja avoimien työpaikkojen kehitys

Teollisuusyritysten näkymät aiempaa paremmat

Tilastokeskuksen julkaiseman uusia tilauksia kuvaavan tilaston mukaan on teollisuuden uusien tilausten kehityksessä tapahtunut alkuvuoden aikana selkeä käänne parempaan. Koko teollisuuden osalta uudet tilaukset kasvoivat vuoden 2010 ensimmäisellä neljänneksellä 9,5 prosenttia viime vuoden vastaavaan jaksoon verrattuna. Ensimmäisellä neljänneksellä uusien tilausten arvon nousu oli erityisen voimakasta maaliskuussa ja samankaltainen vahva kasvu jatkui myös huhtikuussa.

Uudet tilaukset kasvoivat kaikilla päätoimialoilla. Uusien tilausten osalta kehitys oli myönteistä myös metalliteollisuudessa, jossa tilaukset kasvoivat 6,5 prosenttia. Selkeästi voimakkainta tilausten kasvu oli kuitenkin paperiteollisuudessa, jossa kasvua kertyi yli 17,5 prosenttia vuoden ensimmäisellä neljänneksellä. Erityisesti metalliteollisuuden osalta kuukausittaisten uusien tilausten arvo on kuitenkin vielä kaukana taantumaa edeltäneestä tasosta ja voimakasta nousua selittää pitkälti vertailuvuoden poikkeuksellisen alhainen lähtötaso.

Myös Elinkeinoelämän keskusliiton toukokuussa julkaiseman suhdannebarometrin mukaan teollisuuden suhdannenäkymät ovat parantuneet huomattavasti. Tällä hetkellä vallitsevaa suhdannetilannetta arvioidaan yleisesti kuitenkin yhä varsin vaikeaksi. Myös tilauskantoja kuvataan huomattavasti tavanomaista heikommiksi. Odotukset tulevaisuudesta ovat kuitenkin kohtalaisen optimistisia. Huhtikuussa toteutetussa kyselyssä vain 5 prosenttia vastaajista ennusti suhdanteen muuttuvan tulevaisuudessa heikompaan suuntaan. Sen sijaan 32 prosenttia vastaajista ennakoi suhdannetilanteen paranevan jatkossa.

Kuvio 5. Teollisuuden uudet tilaukset sekä teollisuuden suhdanneodotukset

Fokus: Teollisuutta, palvelua vai mitä? Globalisaatio vaikeuttaa yritysten toimialan määrittelyä ja tilastointia

Monikansallisten konsernien ydin- ja tukitoimintojen globaali sijoittaminen parhaat toimintaedellytykset tarjoaviin maihin on uudelleenmäärittänyt monien yritysten roolia Suomessa. Yritys, joka on aiemmin ollut merkittävä teollinen valmistaja Suomessa, on saattanut siirtää lähes kaiken valmistustoiminnan ulkomaille. Toimintojen ulkoistaminen tai siirtäminen ulkomaille on vuonna 2007 toteutetun kyselyn mukaan ollut suomalaisissa teollisuusyrityksissä yleisempää kuin monissa muissa EU-maissa. Suomalaiset teollisuusyritykset ovat siirtäneet ulkomaille erityisesti ydintoimintojaan. Valtaosaltaan toimintoja on siirretty konsernin sisällä eli niitä ei varsinaisesti ole ulkoistettu.

Valmistustoiminnan siirtyessä ulkomaille Suomessa keskitytään monissa tapauksissa etenkin tutkimukseen ja tuotekehitykseen, hallinto-, myynti- ja markkinointipalveluihin sekä tietotekniikkapalveluihin. Suomessa tapahtuva toiminta on näin ollen enenevästi palvelujen tuottamista konsernin ulkomaisille yhtiöille.

Lisäksi osa perinteisistä laitevalmistajista on aidosti siirtynyt kehittämään myös asiakkaille myytäviä palveluja esimerkiksi liittämällä tuotteisiin huoltoa ja kunnossapitopalvelua.

Nämä molemmat kehityssuunnat ovat Suomen ja monien muiden EU-maiden osalta nostaneet esiin kysymyksen, kuinka tulisi luokitella ja tilastoida globaalisti teollisen yrityksen eri maissa sijaitsevat toiminnot. Tulisiko luokittelu tehdä niiden oman toiminnan mukaan (kansallinen näkökulma) vai kokonaisuuden globaalin toiminnan mukaan?

__________________

Tietokulma:

Konserni on kahden tai useamman yrityksen muodostama taloudellinen

kokonaisuus, jossa emoyrityksellä on yksin tai yhdessä muiden

samaan konserniin kuuluvien yritysten kanssa määräämisvalta yhdessä

tai useassa muussa yrityksessä (tytär). Vrt. yritysryhmä.

Vuonna 2008 Suomessa toimi yli 3 100 ulkomaista tytäryhtiötä. Vastaavasti vuonna 2007 Suomessa sijaitsevilla konserniyhtiöillä oli lähes 5 000 tytäryhtiötä ulkomailla.

Suurilla monikansallisilla konserneilla voi olla useita satoja

tytäryhtiöitä ympäri maailmaa.

__________________

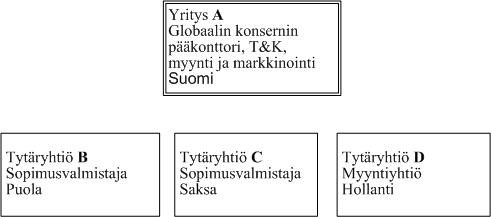

Esimerkki globaalista autojen valmistajasta

Globalisaation aiheuttamaa muutosta yritystoiminnassa voidaan kuvata paremmin seuraavan kuvitteellisen esimerkin avulla. Oletetaan esimerkkikonserni, joka on monikansallinen ja valmistaa autoja. Esimerkissä konsernin emoyhtiö A sijaitsee Suomessa. Tämä yritys A valmistuttaa autot tytäryhtiöillään B ja C sopimusvalmistuksena Puolassa ja Saksassa. Lisäksi konserniin kuuluu autojen tukkukauppaa hoitava tytäryhtiö D Hollannissa.

Suomessa sijaitseva A valvoo ja johtaa kaikkien konserniin kuuluvien yksiköiden toimintaa. A myös kehittää jatkuvasti uutta teknologiaa ja tekee prototyyppejä uusista autoista. Lisäksi A hoitaa valtaosan autojen myynnistä ja markkinoinnista.

Oletetaan vielä, että A valmistuttaa autoja Puolassa siten, että se välittää Puolan yhtiölle B kaikki olennaiset raaka-aineet. Sen sijaan Saksan yhtiö C hankkii raaka-aineet itse, mutta muilta osin sopimusvalmistusmalli on sama kuin Puolan yhtiöllä.

Esimerkki:

Mikä on esimerkin yrityksen A toimiala?

Globaali näkökulma vs. kansallinen näkökulma

Suomessa toimivan yrityksen A toimialan määrittämisen kannalta ratkaisevaa on, lähestytäänkö asiaa globaalista vai kansallisesta näkökulmasta. Globaalisti on selvää, että konserni on autojen valmistaja eli sen toimiala on teollisuus. Jos sen sijaan katsotaan pelkästään Suomen yritystä A ja sen Suomessa harjoittamia toimintoja, ainakin palvelutoimialat "Tekniikan tutkimus ja kehittäminen", "Pääkonttorien toiminta" ja "Tukkukauppa" ovat mahdollisia.

Jos vastaavasti ajattelemme globaalista näkökulmasta Hollannin myyntiyhtiötä, tulisi myös se luokitella teollisuuteen eli autojen valmistuksen toimialalle. Sen sijaan kansallisesta näkökulmasta eli todellista harjoitettua toimintaa ajatellen toimiala on ilman muuta kauppa.

Miten toimialaluokitus (TOL 2008) ohjeistaa?

Tilastoinnissa toimialaluokitusta käytetään yritysten ja muiden organisaatioiden tai yksittäisten toimipaikkojen luokitteluun niissä harjoitetun taloudellisen toiminnan perusteella. Eli toimialaluokitus lähtee siitä, että yksikössä harjoitettu taloudellinen toiminta on määrittelyn lähtökohta.

Uudessa toimialaluokituksessa TOL 2008 käsitellään erikseen toimintojen ulkoistamista. Luokituksen mukaan valmistuttajan toimialan määrittely on seuraava:

"Toimeksiantaja, joka ulkoistaa koko valmistusprosessin, luokitellaan valmistukseen vain, jos toimeksiantaja omistaa valmistuksessa käytetyn raaka-aineen ja siten lopputuotteen.

Toimeksiantaja, joka ulkoistaa vain osan valmistusprosessia, luokitellaan valmistukseen.

Kaikissa muissa tapauksissa toimeksiantaja on luokiteltava arvonlisäperusteella. Toimialaksi saattaa siten tulla tukku- tai vähittäiskaupan luokka tai esimerkiksi joku pääluokkiin M Ammatillinen, tieteellinen ja tekninen toiminta tai N Hallinto- ja tukipalvelutoiminta kuuluva luokka."

Edellä mainitussa esimerkissä yritys A omisti raaka-aineet Puolan yhtiön osalta mutta ei Saksan yhtiön osalta. Lisäksi etenkin konsernin sisäisissä järjestelyissä raaka-aineiden omistus voi olla nopeastikin muutettavissa oleva seikka. Näin ollen konserniin kuuluvien yhtiöiden osalta raaka-aineiden omistus on vaikeasti tulkittava ja määriteltävä käsite.

Globaali haaste - ratkaisut tehtävä kansainvälisenä yhteistyönä

Edellä kuvatun esimerkin kaltaisia ilmiöitä pohditaan tilastoalalla kansainvälisenä yhteistyönä ja etenkin EU-yhteistyönä. Euroopan yhteisöjen tilastovirasto Eurostat kehittää parhaillaan yhdessä jäsenmaiden kanssa Euroopassa toimivien monikansallisten konsernien rekisteriä (EGR, EuroGroups Register), joka sisältää tietoja konsernirakenteista ja konsernisuhteista. Tiedot hankitaan yksityisiltä tietopankeilta ja jäsenmaiden yritysrekistereistä.

Rekisterin tarkoituksena on auttaa yritystoiminnan kansainvälistymistä kuvaavien tilastojen tuotantoa ja varmistaa, että (useissa) jäsenmaissa toimivien yritysten konsernirakenteet on kuvattu samalla tavalla. EGR rekisterin ylläpito on aloitettu vuonna 2009 keräämällä aluksi noin 5 000 suurimman eurooppalaisen konsernit tiedot ja tavoitteena on, että rekisteri olisi valmis vuonna 2013.

EGR:ssä kiinnitetään erityistä huomiota suuriin ja komplekseihin monikansallisiin konserneihin ja pyritään kuvaamaan ne mahdollisimman yhtenäisesti. Globaali valmistuttaminen on esimerkki kompleksista asiasta, johon haetaan yhdenmukaista ratkaisua maiden kesken, jotta jäsenmaiden tilastot olivat mahdollisimman vertailukelpoisia.

Mitä mahdolliset luokittelumuutokset tarkoittaisivat kuvalle Suomen talouden rakenteesta?

Monikansallisten konsernien Suomen yksiköiden uudelleenluokittelulla olisi merkittävä vaikutus kuvaan Suomen talouden rakenteesta. Jos nykyisin teollisuuteen luokiteltuja yrityksiä siirrettäisiin palvelutoimialoille, teollisuuden osuus yrityssektorin arvonlisäyksestä pienenisi karkean arvion mukaan 1-6 prosenttiyksikköä riippuen siitä, millä kriteereillä yrityksiä katsotaan kuuluviksi palvelualan yrityksiin. Vastaavasti palvelualojen osuus kasvaisi joitakin prosenttiyksikköjä.

Jos taas muutos tehtäisiin toisinpäin eli todettaisiin, että konsernin globaali toimiala on "oikea", tarkoittaisi se, että Suomessa toimivia globaalien konsernien tytäryhtiöitä - esimerkiksi myyntiyhtiöitä tai T&K-keskuksia - luokiteltaisiin teollisuuteen. Tämä ratkaisu lisäisi teollisuuden painoarvoa Suomessa ja globaalisti - olettaen, että muut maat tekevät saman ratkaisun.

Kun muutoksia tehdään, pyritään ne tekemään kansainvälisesti vertailukelpoisella tavalla ja yhtenevästi eri tilastoissa. Uudelleenluokittelu ei tietenkään muuta todellisuutta vaan ainoastaan tapaamme kuvata ja ymmärtää sitä. Samat työntekijät, tehtaat ja toimistot ovat olemassa, luokittelemme ne miten vain.

Vuoden 2010 toista neljännestä käsittelevä teollisuuden toimialakatsaus ilmestyy 24.9.2010. Toimialapohjaisissa tilastoissa on siirrytty käyttämään uutta toimialaluokitusta TOL 2008. Lisätietoja siirtymästä Tilastokeskuksen Internet-sivuilta:http://tilastokeskus.fi/til/tol2008.html

Talouskehitys teollisuuden suurimmilla toimialoilla, TOL 2008

| Elektroniikka- ja sähköteollisuus (26-27) | 2005 | 2006 | 2007 | 2008 | 2009 | 1-3/2010 |

| Tuotanto, % | 7,3 | 10,3 | 16,0 | 13,8 | -33,7 | 10,8 |

| Tuottajahinnat, % | . | -8,0 | -8,6 | -6,1 | -4,8 | -5,3 |

| Liikevaihto, % | 9,1 | 13,2 | 7,8 | 4,1 | -33,0 | 3,5 |

| Vientiliikevaihto, % | 11,0 | 15,2 | 7,5 | 4,7 | -35,4 | 6,5 |

| Palkkasumma, % | 7,9 | 2,0 | 3,1 | 5,1 | -6,0 | -1,1 |

| Metalliteollisuus (24-30) | 2005 | 2006 | 2007 | 2008 | 2009 | 1-3/2010 |

| Tuotanto, % | 4,9 | 8,6 | 9,3 | 6,7 | -30,0 | 2,1 |

| Tuottajahinnat, % | . | 2,0 | 1,4 | -0,5 | -7,6 | -3,3 |

| Liikevaihto, % | 7,8 | 15,0 | 11,5 | 4,4 | -30,2 | -1,1 |

| Vientiliikevaihto, % | 8,6 | 17,8 | 10,5 | 4,9 | -30,3 | 2,9 |

| Palkkasumma, % | 6,7 | 4,0 | 6,1 | 6,6 | -9,9 | -9,0 |

| Kemianteollisuus (19-22) | 2005 | 2006 | 2007 | 2008 | 2009 | 1-3/2010 |

| Tuotanto, % | -2,1 | 7,2 | 3,5 | 3,5 | -13,4 | 4,7 |

| Tuottajahinnat (kotimaiset tavarat), % | . | 10,5 | 3,1 | 23,7 | -21,1 | 13,2 |

| Liikevaihto, % | 12,3 | 15,6 | 7,7 | 13,5 | -26,8 | 23,5 |

| Vientiliikevaihto, % | 13,8 | 18,3 | 8,2 | 16,1 | -25,3 | 27,0 |

| Palkkasumma % | 4,8 | 3,0 | 4,1 | 3,7 | -5,7 | -3,5 |

| Metsäteollisuus (16-17) | 2005 | 2006 | 2007 | 2008 | 2009 | 1-3/2010 |

| Tuotanto, % | -7,5 | 11,5 | 0,3 | -9,9 | -20,3 | 13,4 |

| Tuottajahinnat, % | . | 2,0 | 4,7 | 0,4 | -5,0 | 1,4 |

| Liikevaihto, % | -7,2 | 15,4 | 2,8 | -7,8 | -24,0 | 7,2 |

| Vientiliikevaihto, % | -9,3 | 16,5 | -0,4 | -8,9 | -24,2 | 6,0 |

| Palkkasumma, % | -3,9 | 4,3 | -0,5 | -3,2 | -14,4 | -8,3 |

| Teollisuus (C) | 2005 | 2006 | 2007 | 2008 | 2009 | 1-3/2010 |

| Tuotanto, % | 1,1 | 8,6 | 5,9 | 1,9 | -23,3 | 2,5 |

| Tuottajahinnat, % | 2,3 | 3,3 | 2,6 | 3,6 | -7,6 | 0,4 |

| Liikevaihto, % | 4,2 | 13,5 | 8,3 | 3,5 | -25,3 | 3,8 |

| Vientiliikevaihto, % | 4,4 | 17,0 | 7,7 | 3,0 | -28,0 | 6,5 |

| Työllisyys, % | -9,5 | 0,9 | 0,9 | -1,3 | -9,1 | -8,0 |

| Palkkasumma, % | 3,3 | 3,7 | 4,4 | 3,9 | -9,0 | -7,5 |

Lähdeluettelo

Kuviot

Kuvio 1. Tilastokeskus: Teollisuustuotannon volyymi-indeksi

Kuvio 2. Tilastokeskus: Suomen teollisuustuotannon volyymi-indeksi,

kausitasoitettu indeksi

Eurostat: EU27:n teollisuustuotannon volyymi-indeksi,

kausitasoitettu indeksi

OECD: USA:n teollisuustuotannon volyymi-indeksi, kausitasoitettu

indeksi

Kuvio 3. Tilastokeskus: Teollisuuden liikevaihtokuvaaja

Tilastokeskus: Teollisuuden tuottajahintaindeksi

Kuvio 4. Tilastokeskus: Palkkasummakuvaajat

Tilastokeskus: Työvoimatutkimus

Kuvio 5. Tilastokeskus: Teollisuuden uudet tilaukset

Elinkeinoelämän Keskusliitto: Suhdannebarometri

Taulukkoliite

Teollisuustuotannon volyymi-indeksi, Tilastokeskus

Teollisuuden liikevaihtokuvaaja, Tilastokeskus

Teollisuuden tuottajahintaindeksit, Tilastokeskus

Palkkasummakuvaajat, Tilastokeskus

Työvoimatutkimus, Tilastokeskus

Fokuksen lähteet

Tilastokeskus (2008): Käsikirja Toimialaluokitus TOL 2008.

Tilastokeskus: Suomalaiset tytäryhtiöt ulkomailla

Tilastokeskus: Ulkomaiset tytäryhtiöt Suomessa

Tilastokeskus: Toimintojen ulkoistaminen ja siirtyminen ulkomaille

-kysely, joka toteutettiin vuoden 2007 aikana koskien vuosina

2001-2006 tapahtunutta toimintojen ulkoistamista tai siirtämistä

ulkomaille

Ellei toisin mainita, kuvioiden ja taulukoiden muutosprosentit ovat alkuperäisistä sarjoista laskettuja vuosimuutoksia.

Päivitetty 24.6.2010