Kasvuyrityksiä voidaan mitata monella tapaa, ja usein on perusteltua käyttää erilaisia määrittelyitä kasvun mittaamiselle. OECD:n ja Eurostatin määritelmän mukaan kasvua mitataan neljän vuoden periodeilla. Yrityksessä tulee olla kasvukauden lähtövuonna vähintään 10 henkilöä ja henkilöstömäärän tulee kasvaa keskimäärin vähintään 20 prosenttia vuosittain kolmena seuraavana vuotena.

Kokorajoituksen vuoksi Suomessa määritelmän ulkopuolelle jää melko paljon yrityksiä, sillä meillä yritykset ovat melko pieniä. Kasvukaudella 2012 – 2015 OECD:n määritelmän mukaisia kasvuyrityksiä oli 786, mutta mikäli lähtökohdaksi otetaan kasvukauden alussa vähintään kolme henkilöä työllistäneet yritykset keskimääräisellä 20 prosentin kasvulla, kasvuyrityksiä oli 3 192.

Henkilöstö kasvoi enemmän kuin liikevaihto

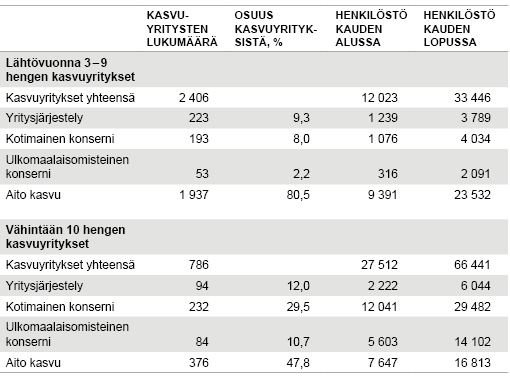

Kasvuyritysten määritelmänkin mukaan kasvuyritysten henkilöstömäärän tulee kasvaa selvästi kasvukauden aikana. Vuodesta 2012 OECD:n määritelmän mukaisten kasvuyritysten henkilöstömäärä kasvoi noin 27 500 henkilöstä yli 66 000 henkilöön vuoteen 2015 mennessä (taulukko 1). Samaan aikaan vastaava yritysjoukko onnistui kasvattamaan myös liikevaihtoaan 7 miljardista eurosta 15,6 miljardiin euroon.

Liikevaihdon kasvu oli näin ollen myös merkittävää kasvukauden aikana. Liikevaihdon kasvu ei kuitenkaan ollut ihan yhtä voimakasta kuin henkilöstömäärän kasvu, sillä henkilöstömäärä kasvoi kaiken kaikkiaan 140 prosenttia, kun liikevaihdon kasvu oli 123 prosenttia.

Taulukko 1. Kasvuyritysten taustatekijät

Lähde: Tilastokeskus, toimialoittainen yritystietopalvelu

Mihin kasvu perustuu?

Yritysten kasvun taustalta löytyy erilaisia tekijöitä. Kasvuyritykset on luokiteltu neljään ryhmään kasvun taustatekijöiden mukaan.

Yritysjärjestelytapauksessa yritykseen on fuusioitunut muita yrityksiä, minkä myötä kyseisen yrityksen henkilöstömäärä on kasvanut. Tämän kasvun voi ajatella olevan epäaitoa, sillä yritys ei varsinaisesti ole kasvattanut henkilöstöään, vaan siihen on liitetty henkilöstöä muista yrityksistä.

Toinen kasvuun vaikuttava tekijä voi olla yrityksen kuuluminen konserniin. Kasvuyritykset voidaan jakaa vielä sen mukana, kuuluuko yritys kotimaiseen vai ulkomaiseen konserniin. Konsernien sisällä yritykset saattavat järjestellä toimintojaan siten, että sen myötä jotkin konserniin kuuluvat yritykset nousevat kasvuyritysjoukkoon. Konserneihin kuuluvien yritysten joukossa voi olla myös yrityksiä, joilla henkilöstön kasvu johtuu aidoista panostuksista kasvuun. Näitä ei ole kuitenkaan pystytty erottelemaan aineistossa.

Jäljelle jäävä ryhmä on niin sanottu aidon kasvun yritykset. Kasvukaudella 2012 – 2015 aidon kasvun luokkaan kuuluvia yrityksiä oli kasvukauden alussa vähintään 10 henkeä työllistäneissä kasvuyrityksissä karkeasti puolet kaikista kasvuyrityksistä. Näiden yritysten henkilöstöosuus kaikista kasvuyrityksistä oli vuonna 2012 noin 28 prosenttia, kasvukauden lopussa vuonna 2015 osuus oli 25 prosenttia.

Pienemmissä (3 – 9 henkeä kasvukauden alussa työllistävissä) kasvuyrityksissä aidon kasvun yritysten osuus kaikista kasvuyrityksistä oli huomattavasti suurempi, noin 80 prosenttia. Myös pienemmillä kasvuyrityksillä henkilöstöosuus laski kasvukauden aikana, sillä kauden alussa henkilöstöosuus oli noin 78 prosenttia ja kasvukauden lopussa noin 70 prosenttia.

Aidon kasvun yritysten kasvuvauhti on siis ollut hieman maltillisempaa kuin muissa kasvuyritysluokissa. Pienemmissä kasvuyrityksissä konserniyritysten osuus jää selvästi pienemmäksi kuin suuremmissa kasvuyrityksissä, mutta näissä henkilöstömäärät kasvavat selvästi aidon kasvun yrityksiä voimakkaammin.

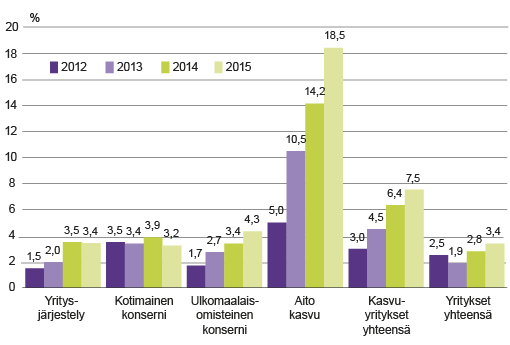

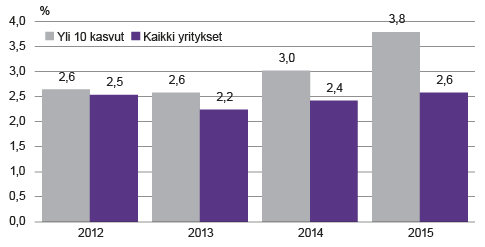

Kuvio 1. Vähintään 10 henkilöä työllistävien kasvuyritysten sekä kaikkien yritysten nettotulosprosentti 2012 – 2015

Lähde: Tilastokeskus, yritysten rakenne- ja tilinpäätöstilasto.

Kasvu kannattaa

Kasvupanostusten voisi ajatella syövän yritysten tulosta lyhyellä aikavälillä, kun henkilöstökustannukset kohoavat. Yritysten nettotuloksia tarkasteltaessa näyttää siltä, että Suomessa vähintään 10 henkilöä työllistävät kasvuyritykset kasvavat kuitenkin erittäin kannattavasti. Nettotulos kuvaa yritysten varsinaisen liiketoiminnan tulosta.

Kasvuyritysten nettotulosprosentti oli kasvukauden jokaisena vuotena koko yrityssektoria parempi (kuvio 1). Erityisesti aidon kasvun yrityksillä kannattavuus oli huomattavasti korkeampi kuin kaikilla yrityksillä yhteensä. Lisäksi kannattavuus parantui läpi koko kasvukauden.

Kasvuyrityksillä, joilla oli yritysjärjestely kasvukauden aikana, kannattavuus oli suunnilleen samalla tasolla kaikkien yritysten kanssa. Yritysjärjestelyt aiheuttavat yrityksille kustannuksia ja toimintojen uudelleenjärjestely vie aikaa, mikä vaikuttaa kannattavuuteen.

Sekä kotimaisiin että ulkomaisiin konserneihin kuuluvilla yrityksillä kannattavuus oli pääosin hieman parempaa kuin koko yrityssektorilla, mutta jäi selvästi aidon kasvun yrityksistä. Konserneihin kuuluvilla yrityksillä tulokseen voivat vaikuttaa konsernin sisäisten yritysten välinen kauppa sekä muut konsernien sisäiset järjestelyt.

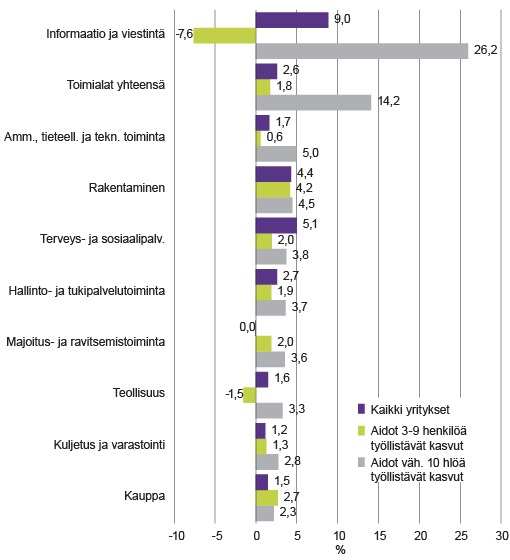

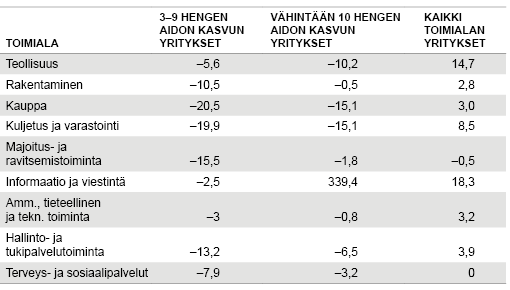

Kuvio 2. Toimialojen keskimääräinen nettotulosprosentti 2012 – 2015

Lähde: Tilastokeskus, yritysten rakenne- ja tilinpäätöstilasto.

Suuret kannattavia kaikilla toimialoilla, pienillä haasteita

Vähintään 10 henkilöä työllistävien aidon kasvun yritysten paremmat nettotulokset johtuivat erityisesti informaation ja viestinnän toimialasta (kuvio 2). Aidon kasvun yritysten nettotulosprosentti oli alalla vuonna 2015 yli 29 prosenttia. Toimialan kasvuyritysten kannattavuutta paransi erityisesti peliteollisuus.

Vaikka informaation ja viestinnän ala nostikin aidon kasvun yritysten kannattavuuden poikkeukselliselle tasolle, olivat aidon kasvun yritykset koko yrityssektoria kannattavampia muillakin toimialoilla.

Poikkeuksena oli terveys- ja sosiaalipalvelujen toimiala, jossa koko toimialan kannattavuus oli kasvuyrityksiä parempaa. Tämä saattaa johtua toimialan työvoimavaltaisuudesta, jolloin panostukset henkilöstön kasvuun heikentävät tulosta hetkellisesti.

Vähintään 10 henkilöä työllistävien aidon kasvun yritysten kannattavuus oli huomattavasti koko yrityssektoria suurempi. Toimialajakauma vinouttaa kuitenkin aidon kasvun kannattavuutta, sillä keskiarvon yläpuolelle ei toimialoista yltänyt kuin informaatio ja viestintä. Koko taloudessa kyseisen toimialan paino jää huomattavasti pienemmäksi.

Suurten kasvuyritysten kannattavuudessa on tapahtunut käänne 2010-luvulla. Vielä kasvukaudella 2006 – 2009 kasvuyritysten käyttökatteet olivat toimialojensa keskimääräisiä käyttökatteita matalampia (Kiljunen ja Rikama 2012). Katteiden kehitykseen saattoi tuolloin vaikuttaa käsillä ollut finanssikriisi, joka söi kasvun hyötyjä.

Kun laajennetaan tarkastelua pienempiin kasvuyrityksiin, kasvu ei myöskään vuosina 2012 – 2015 enää ollutkaan niin kannattavaa kuin suuremmilla kasvuyrityksillä. Kasvukauden alussa 3 – 9 henkilöä työllistäneiden, vähintään 20 prosenttia henkilöstöään vuosittain kasvattaneiden yritysten kannattavuus jäi lähes kaikilla toimialoilla toimialan keskimääräistä heikommaksi.

Poikkeuksena tästä oli kaupan toimiala, jossa pienten kasvuyritysten kannattavuus oli sekä suuria että koko toimialaa parempi. Myös rakentamisessa pienillä kasvuyrityksillä kannattavuusluvut olivat miltei toimialan keskimääräisen kannattavuuden tasolla.

Muilta osin kannattavuus jäi selvästi toimialojen keskimääräistä kannattavuutta sekä suurten kasvuyritysten kannattavuutta heikommaksi. Erityisesti silmiin pistää informaation ja viestinnän toimiala, jossa suuremmat kasvuyritykset olivat erittäin kannattavia, kun taas pienempien nettotulos oli selvästi negatiivinen.

Teollisuudessa kannattavuus jäi myös negatiiviseksi pienillä kasvuyrityksillä. Teollisuus on toimialana hyvin pääomavaltainen, joten pienillä yrityksillä skaalaetuja ei saavuteta yhtä helposti kuin suuremmissa yrityksissä.

Taulukko 2. Kasvuyritysten sekä kaikkien yritysten tuottavuuden muutos 2012 – 2015, %

Lähde: Tilastokeskus, yritysten rakenne- ja tilinpäätöstilasto

Kuvio 3. Teollisuuden nettotulosprosentin mediaani suurilla aidon kasvun yrityksillä sekä kaikilla teollisuusyrityksillä

Lähde: Tilastokeskus, yritysten rakenne- ja tilinpäätöstilasto.

Onko kannattavuus muutamien varassa?

Keskimääräisiä nettotuloksia nostavat kasvuyrityksilläkin toimialojensa huippuyritykset, joiden kannattavuus on eri luokkaa kuin muilla kasvuyrityksillä. Kannattavuuden mediaanien tarkastelu paljastaa, onko parempi kannattavuus yleisempi ilmiö kasvuyrityksillä vai onko se vain muutamien huippukannattavien kasvuyritysten luomaa harhaa.

Nettotulosten mediaaneja tarkastellessa kannattavuuden ero vähintään 10 henkilöä työllistävien aidon kasvun yrityksillä sekä koko yrityssektorin välillä kyllä kaventuu, mutta kannattavuus oli suurilla kasvuyrityksillä parempi kuin koko yrityssektorilla. Vuonna 2015 suurten kasvuyritysten nettotulosten mediaani oli 3,4 prosenttia koko yrityssektorin nettotuloksen jäädessä 2,7 prosenttiin liiketoiminnan tuotoista.

Erityisesti teollisuudessa suurten kasvuyritysten kannattavuus kehittyi suotuisasti kasvukauden aikana (kuvio 3). Samaan aikaan kaikkien teollisuusyritysten kannattavuus pysytteli suunnilleen paikallaan.

Muillakin toimialoilla kannattavuuden mediaani oli pääosin parempi kuin toimialalla yhteensä. Poikkeuksena tähän oli ammatillisen, tieteellisen ja teknisen toiminnan toimiala, jolla vuonna 2015 suurten kasvuyritysten nettotulosprosentin mediaani (3,4 %) jäi yli prosenttiyksikön koko toimialan nettotuloksen mediaanista (4,8 %). Tällä toimialalla kasvuyritysten kannattavuutta lisäsi siis erityisesti muutama erittäin kannattava kasvuyritys sillä keskimäärinen kannattavuus (kuvio 2) oli kasvuyrityksillä kuitenkin selvästi koko toimialaa parempaa.

Lisäksi terveys- ja sosiaalipalveluiden toimialalla nettotuloksen mediaanit jäivät kasvuyrityksillä koko toimialasta. Tämä on kuitenkin linjassa myös keskimääräisten nettotulosten kanssa (kuvio 2).

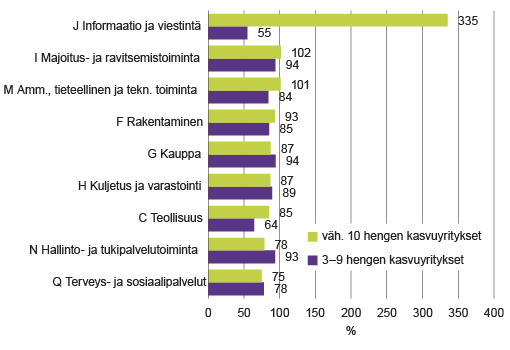

Kuvio 4. Kasvuyritysten keskimääräinen tuottavuus (jalostusarvo/hlö) 2012–2015 suhteessa koko toimialan tuottavuuteen (koko toimiala = 100), %

Lähde: Tilastokeskus, yritysten rakenne- ja tilinpäätöstilasto.

Kasvu ei takaa tuottavuutta

Vaikka aidon kasvun yrityksillä liikevaihdon kehitys oli positiivista ja kannattavuus tyypillisesti toimialoja parempaa, tuottavuuteen kasvulla ei ollut vastaavaa vaikutusta.

Kasvuyritysten tuottavuus (jalostusarvo/henkilö) laski kaikilla toimialoilla kasvukauden aikana (taulukko 2). Poikkeuksena tässäkin oli informaation ja viestinnän toimiala.

Informaation ja viestinnän toimialalla yli 10 hengen aidon kasvun yrityksillä tuottavuus kasvoi merkittävästi. Vuonna 2012 tuottavuus oli noin 124 000 euroa/henkilö, kun se oli vuoteen 2015 mennessä kasvanut miltei 550 000 euroon/henkilö. Merkille pantavaa kuitenkin on, että tälläkään toimialalla tuottavuuden kasvua ei nähdä enää alle 10 hengen kasvuyrityksissä, joissa tuottavuus itse asiassa laski hieman kasvukauden aikana.

Tuottavuuden supistuminen oli pääosin pienillä aidon kasvun yrityksillä voimakkaampaa kuin suurilla. Ainoastaan teollisuudessa pienillä kasvuyrityksillä tuottavuus laski suuria vähemmän. Teollisuudessa tuottavuuskehitys poikkeaa kaiken kokoisilla kasvuyrityksillä selvästi koko toimialan tuottavuuskehityksestä, joka kasvoi samalla aikavälillä miltei 15 prosenttia.

Kaupan sekä kuljetuksen ja varastoinnin toimialoilla tuottavuuden lasku oli teollisuuden lisäksi poikkeuksellisen voimakasta kasvuyrityksillä. Muilla palvelualoilla taas suurilla kasvuyrityksillä tuottavuuden lasku oli hieman maltillisempaa.

Samaan aikaan, kun kasvuyrityksillä tuottavuus laski, kaikkien toimialoilla toimivien yritysten tuottavuus kasvoi (taulukko 2). Vahvinta tuottavuuden kehitys oli teollisuudessa, kun taas majoitus- ja ravitsemustoiminnassa tuottavuus laski hieman ja terveys- ja sosiaalipalveluissa tuottavuuden taso pysytteli ennallaan.

Tuottavuuden kehityksen lisäksi täytyy tarkastella tuottavuuden tasoa, jotta saadaan kokonaiskuva siitä, minkälainen kasvuyritysten tuottavuus on suhteessa koko yrityssektoriin. Kuviosta 3 havaitaan, että tyypillisesti kasvuyritysten tuottavuus jäi toimialojensa tuottavuudesta.

Jälleen selvänä poikkeuksena on informaatio ja viestintä, jossa suurten kasvuyritysten tuottavuus oli liki 3,5-kertainen toimialan tuottavuuteen verrattuna. Tämän lisäksi toimialan keskimääräiseen tuottavuuteen ylsivät suuret kasvuyritykset majoitus- ja ravitsemistoiminnan sekä ammatillisen, tieteellisen ja teknisen toiminnan toimialoilla.

Teollisuudessa sekä informaation ja viestinnän toimialalla pienten kasvuyritysten tuottavuus jäi selvästi toimialojen keskimääräisestä tuottavuudesta. Teollisuudessa tuottavuuden taso oli 36 prosenttia toimialaa pienempi ja informaation ja viestinnän alalla 45 prosenttia (kuvio 3). Näillä toimialoilla toiminta vaatii tyypillisesti suuria investointeja, eikä pienten yritysten toiminta skaalaudu vastaavasti kuin suurilla yrityksillä.

Kasvuyritysten tuottavuuskehitys on linjassa myös Fornaron ja Luomarannan (2017) kanssa, jotka havaitsivat pienten ja keskisuurten kasvuyritysten tuottavuuden jäävän muusta yritysjoukosta vuosien 2005 – 2014 välillä. He ulottivat kasvuyritysten tuottavuuden kehittymisen tarkastelun myös kasvukauden jälkeisille vuosille. Kasvukautta seuraavana kolmena vuotena yritysten tuottavuus parani, mutta tuottavuus jäi silti toimialojensa keskimääräisestä tuottavuudesta.

Niin ikään tuottavuuden lasku oli havaittavissa teollisuuden ja kaupan toimialoilla. Rakentamisessa sen sijaan tuottavuuden taso pysyi läpi kasvukauden ennallaan.

Kasvuyrityksillä heikompi tuottavuus

Kasvuyritykset näyttävät kasvavan eri lähtökohdista riippuen kokoluokastaan. Suuremmilla yrityksillä kasvu ei yleisesti näytä vaarantavan tuloksen tekoa, pikemminkin päinvastoin. Kasvupanostukset henkilöstöön tehdään sellaisessa vaiheessa, että niillä saadaan kasvatettua yrityksen tulosta.

Pienemmillä aidon kasvun yrityksillä tilanne on toinen. Henkilöstömäärän kasvattaminen rasittaa selvästi enemmän tulosta johtuen osaltaan varmasti myös yritysten pienestä koosta. Henkilöstömenojen kasvattaminen on raskaampaa pienten yhtiöiden tulokselle.

Tuottavuus taas näyttää olevan sekä suurissa että pienissä kasvuyrityksissä heikompaa kuin toimialoilla keskimäärin. Mielenkiintoista tässä on se, että heikompi tuottavuus on havaittavissa kasvuyrityksissä jo kasvukauden alussa, ennen kasvupanostuksia.

Kannattavuuden ja tuottavuuden välistä ristiriitaa suhteessa toimialaan selittää tarkastelutaso. Kannattavuutta on tarkasteltu koko yrityksen tasolla, kun taas tuottavuudessa jalostusarvot on suhteutettu henkilöstöön.

Kasvuyritysten kannattavuuden tarkastelua voisi jatkossa laajentaa kannattavuuden jakauma-arvojen yksityiskohtaisemmalla tarkastelulla. Jakaumatietojen perusteella voisi päästä vielä tarkemmin käsiksi siihen, kuinka laaja ilmiö suurempien kasvuyritysten parempi kannattavuus on.

Toinen mielenkiintoinen näkökulma kasvuyritysten lisätarkastelulle olisi tutkia yritystukien kohdistumista kasvuyrityksiin. Kuinka iso osa kasvuyrityksistä on saanut yritystukia ja toisaalta paljonko tukia on maksettu yrityksiin, jotka eivät ole päässeet kasvu-uralle.

-------------------------------------------------------------------------------------------

Kasvuyrityksistä saa tietoa Tilastokeskuksen toimialoittaisesta yritystietopalvelusta. Kasvuyritystietoa on saatavilla koko maan tasolla, mutta myös aluetasoilla aina seutukuntatasolle saakka. Kasvuyritykset on alueellistettu henkilöstömäärältään suurimman toimipaikan sijainnin perusteella.

Palvelussa kasvuyrityksistä on saatavilla lukumäärä-, henkilöstömäärä- ja liikevaihtotietoja. Lisäksi kasvuyritysten perustietoja on koko maan tasolla jaettu kasvun taustatietojen mukaan.

Kasvuyritysten kannattavuus- ja tuottavuustiedot on laskettu artikkelia varten erityisselvityksenä yritysten rakenne- ja tilinpäätöstilaston aineistoja hyödyntäen.

-------------------------------------------------------------------------------------------

Kirjoittaja on yliaktuaari Tilastokeskuksen yritystilastot-yksikössä.

Lähteet:

Fornaro, Paolo & Luomaranta, Henri (10.1.2017). “Small and Medium Firms, Aggregate Productivity and the Role of Dependencies”. ETLA Working Papers No 47.

Kiljunen, Merja & Rikama, Samuli. 2012. Kasvu rassaa kannattavuutta. Tieto & Trendit 1/2012.