Suomi on sððstðnyt pohjalta pohataksi

- Takana EU:n kovin menokuuri ja -kuri

- Velkapeikko on kutistunut

- EU:n suurin sijoitusomaisuus

- Suomen heilahtelut suuria

- Talous- ja rahapolitiikkaa ohjaava tilasto

Koko dokumentti sivutettuna

Kirjoittajat: Reetta Varjonen-Ollus ja Mika Sainio ty—skentelevðt Tilastokeskuksen Taloudelliset olot -yksik—ssð julkisen talouden tilastoinnin tehtðvissð. Artikkeli on julkaistu Tilastokeskuksen Tieto&trendit-lehdessð 7/2008

Suomen julkisen talouden ylijððmð nousi vuonna

2007 koko EU:n korkeimmaksi. Samaan aikaan julkinen velka oli

alimmillaan laman jðlkeen. Suomen julkisen talouden vahva nousu

1990-luvun vaikeuksista onkin ollut EU-tasolla poikkeuksellinen

ilmi—.

_______________

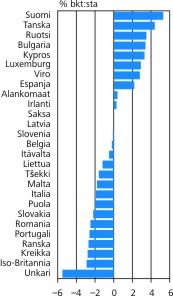

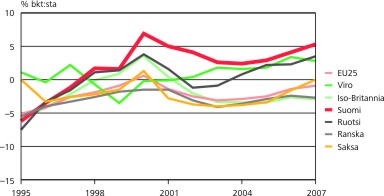

Kun tarkastellaan nykyisten EU-maiden julkisen ylijððmðn ja velan kehitystð vuodesta 1995 vuoteen 2007, Suomen kehityksessð voidaan havaita joitakin poikkeuksellisia piirteitð. Silmiinpistðvð kehityskulku liittyy alijððmððn. Vuoden 1995 alijððmð, 6,2 prosenttia bruttokansantuotteesta, oli EU-maiden suurimpien joukossa. Vuoteen 2007 mennessð Suomen tilanne on kððntynyt pððlaelleen niin, ettð Suomen 5,3 prosentin ylijððmð on EU-maiden joukossa kaikista suurin (Kuviot 1 ja 2). Tðtðkin korkeammalla tasolla Suomen ylijððmð kðvi vuonna 2000.

Kuvio 1. Julkinen yli-/alijððmð 2007

Lðhde: Eurostat

Kuvio 2. Julkinen yli-/alijððmð 1995-2007

Lðhde: Eurostat

Suomen julkisen talouden nykyinen ylijððmðisyys selittyy paljolti maamme elðkejðrjestelmðn tilastointitavalla. Suomen julkiseen hallintoon lasketaan kuuluvaksi valtion ja paikallishallinnon lisðksi my—s lakisððteistð elðkekertymðð rahastoivat ty—elðkelaitokset ja muut sosiaaliturvarahastot. Osittain rahastoivassa ty—elðkejðrjestelmðssðmme koko elðkemaksukertymðð ei kðytetð nykyisten elðkkeiden maksuun, vaan osa kertymðstð rahastoidaan tulevaisuudessa kasvavien elðkemenojen maksamista varten.

Tilastoinnissa kaikki ty—ntekij—iltð ja ty—nantajilta kerðtyt elðkemaksut nðkyvðt julkisen sektorin tulona. Kuitenkaan sen enempðð elðkevastuiden kasvu kuin kasvavien elðkevastuiden kattamista varten tehdyt sijoitukset eivðt nðy menoina. Menot nðkyvðt kansantalouden tilinpidossa vasta silloin, kun elðkkeet aikanaan tulevat maksettavaksi.

Nðmð tilastointitekniset seikat eivðt kuitenkaan muuta johtopððt—ksið Suomen julkisen talouden vahvasta kehityksestð lðhimenneisyydessð, koska elðkejðrjestelmðn vaikutus julkiseen jððmððn on ollut verraten stabiili. Vuosina 1995-2007 ty—elðkelaitosten bkt:hen suhteutettu ylijððmð on vaihdellut kolmen prosentin molemmin puolin.

Takana EU:n kovin menokuuri ja -kuri

Tarkasteltaessa erikseen bkt:hen suhteutettujen julkisten tulojen ja menojen kehitystð on huomionarvoista, ettð suurimmat muutokset liittyvðt juuri voimakkaasti laskeneisiin menoihin. Menot olivat lðht—tilanteessa poikkeuksellisella tasolla, kun tulonsiirrot ja velanhoitomenot olivat laman ja velkaantumisen jðljiltð korkeat.

Menojen tasolla mitattuna Suomen julkinen sektori ei nykyisin enðð poikkea merkittðvðsti koko EU-alueen tasosta. Suomessa menoaste on alentunut eniten koko nykyisellð EU-alueella. Euroalueen maita vertailtaessa bkt:hen suhteutetut julkiset menot Suomessa olivat vain noin prosenttiyksik—n euroalueen yhteenlaskettua menoastetta korkeammat vuonna 2007. Tðstð nðk—kulmasta Suomen maineelle erityisen laajan julkisen hallinnon maana ei olekaan tðllð hetkellð enðð entisenlaista katetta.

Julkisen sektorin kansantuotteeseen suhteutetut tulot puolestaan ovat Suomessa laskeneet vain hiukan. Tðrkeimmistð tuloeristð sekð vðlilliset ja vðlitt—mðt verot ettð kerðtyt sosiaaliturvamaksut ovat kehittyneet pððpiirteittðin samassa tahdissa bkt:n kanssa. Sen sijaan omaisuustulot ovat Suomessa poikkeuksellisen korkeat ja useimmista muista maista poiketen ne ovat nousseet tarkasteluvðlillð, mikð johtuu sekð ty—elðkelaitosten sijoitustuotoista ettð valtionyhti—iden runsaista osingoista.

Velkapeikko on kutistunut

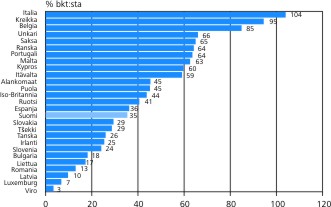

Suomen julkisen talouden velan osuus bkt:sta on puolestaan laskenut vuodesta 1995 lðhtien lðhes joka vuosi. Kun julkinen velka vuonna 1995 oli lðhes 57 prosenttia kansantuotteesta, se oli vuonna 2007 vain 35 prosenttia (Kuvio 3).

Kuvio 3. Julkinen velka 2007

Lðhde: Eurostat

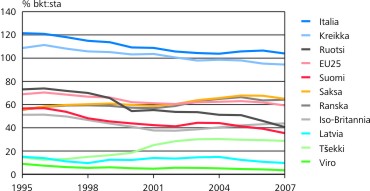

Samanlainen kehitys voidaan nðhdð useimmissa muissakin EU-maissa, joissa talouden kasvu on pienentðnyt velan osuutta (Kuvio 4). Suomen julkisen talouden velkaosuus on kuitenkin pysynyt jatkuvasti EU:n keskiarvon (59 % vuonna 2007) alapuolella; se on nyt ns. vanhoista EU-maista alhaisimpia. Nðistð maista Suomea alhaisempi velkaosuus oli vuonna 2007 vain Irlannilla, Tanskalla ja Luxemburgilla. Unioniin 2000-luvulla liittyneillð mailla julkisen talouden velkaosuus on yleisesti ottaen ollut pienempi.

Kuvio 4. Julkinen velka 1995-2007

Lðhde: Eurostat

Suomen julkisen talouden velka on lðhes 90-prosenttisesti valtion velkaa. Yli 80 prosenttia velasta on otettu laskemalla liikkeelle valtion joukkovelkakirjoja ja muita arvopapereita. Tðmð on varsin lðhellð EU:n keskiarvoa. Loppuosa velasta muodostuu lainoista, joista suurin osa on kuntien ottamia.

Erityistð Suomen julkisen talouden velassa muihin EU-maihin verrattuna on sen ulkomailta ottaminen. Vuonna 2006 Suomen EMU-velasta oli 80 prosenttia ulkomaista velkaa, mikð oli Euroopan suurin osuus Itðvallan ja Portugalin seuratessa perðssð. Suomen julkinen velka on kuitenkin lðhinnð euromððrðistð velkaa (Kuvio 5).

Kuvio 5. Suomen julkinen velka euromððrðisenð 1995-2007

Lðhde: Tilastokeskus

Velkatason kehitystð tarkasteltaessa on syytð kiinnittðð huomiota kðytettyyn velkakðsitteeseen. Ns. julkisyhteis—jen EMU-velasta on lðht—kohtaisesti poistettu kaikki valtion, kuntien ja sosiaaliturvarahastojen vðliset velat. Kðytðnn—ssð esimerkiksi valtion velasta poistetaan ty—elðkelaitosten sijoitukset valtion velkakirjoihin, jolloin julkisen talouden velka pienenee vastaavasti. Tðllð poistetulla "sulautuserðllð" on ollut hyvinkin merkittðvð vaikutus velan tasoon. Sen merkitys on kuitenkin Suomessa vðhentynyt vuosien aikana: osuus kokonaisvelasta oli vuonna 2007 vain 6,4 prosenttia, kun se kymmenen vuotta aikaisemmin oli jopa reilun kolmasosan verran julkisyhteis—jen velasta. Osuuden laskun my—tð Suomi sijoittuu EU-vertailussa tðltð osin keskikastiin.

EU:n suurin sijoitusomaisuus

Julkisen talouden rahoitusomaisuuden muutoksien, kuten osakkeiden ja arvopapereiden ostojen ja myyntien sekð niiden markkina-arvon muutoksien, analysointi tðydentðð kuvaa julkisesta taloudesta.

Suomessa ty—elðkerahastoilla on runsaasti sijoitettavaa varallisuutta, minkð lisðksi Valtion elðkerahasto on suuri sijoittaja. Osakeomistusta valtiolla on runsaasti my—s valtionyhti—issð. Alijððmð- ja velkatilasto kertoo, miten alijððmðð on katettu velanottamisen lisðksi tai mihin ylijððmðð on kðytetty velan pienentðmisen lisðksi.

Vuonna 2007 Suomen julkisen talouden yli 9 miljardin ylijððmðstð huolimatta julkista velkaa lyhennettiin vain reilulla kahdella miljardilla eurolla. Tðmð johtuu siitð, ettð (velattomat) sosiaaliturvarahastot sijoittivat lðhes 6 miljardin ylijððmðnsð kokonaan osakkeisiin ja rahasto-osuuksiin. Valtio taas lyhensi velkaansa lðhes kolmella miljardilla ja kasvatti lisðksi sijoituksiaan ja kðteisvarojaan reilulla miljardilla.

Suurella julkisen talouden rahoitusomaisuudellaan Suomi onkin omaa luokkaansa EU-maiden joukossa. Suomen julkisen talouden rahoitusvarallisuus ylitti bruttokansantuotteen tason vuonna 2005, ja oli viime vuonna jo 113 prosenttia bkt:sta. Tðmð on selvðsti korkein osuus EU-maista.Toista sijaa pitðð Ruotsi 68 prosentin osuudellaan vuonna 2007.

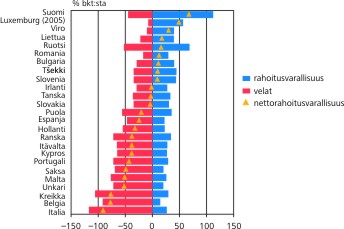

My—s Suomen julkisen talouden rahoitusvarojen ja velkojen erotus eli nettorahoitusvarallisuus erottuu EU-vertailussa selvðsti. Useimmissa maissa julkisyhteis—illð on taseessaan enemmðn velkaa kuin varallisuutta, mutta Suomen julkisyhteis—jen nettorahoitusvarallisuus on positiivinen yli 70 prosentin bkt-osuudella. EU-maista ainoastaan Luxemburgilla (49 % bkt:sta vuonna 2005) ja Virolla (30 % vuonna 2006) on taseessaan nðin selvðsti enemmðn varoja kuin velkaa (Kuvio 6).

Kuvio 6. Julkisyhteis—jen nettovarallisuus 2006

Lðhde: Eurostat

Suomen julkisen talouden erinomainen rahoitusasema selittyy pitkðlti ty—elðkelaitosten rahoitusomaisuudella, jotka Suomen tapauksessa luetaan julkiseen sektoriin kuuluviksi. Merkittðvðð on kuitenkin se, ettð my—s valtion nettorahoitusvarallisuus kððntyi positiiviseksi vuonna 2006, ja vuonna 2007 se oli jo yli 8 prosenttia bkt:sta. Valtion my—nteinen kehitys selittyy viime vuosina sekð velan pienenemisellð ettð valtion omaisuuden markkina-arvon kasvulla.

Suomen heilahtelut suuria

Viime vuosina Suomen julkinen talous on siis ollut reilusti ylijððmðinen ja velan suhde kansantuotteeseen pienentynyt. Vertailtaessa alijððmien muutoksia nykyisissð EU-maissa vuodesta 1995 lðhtien vahvistuu usein esitetty huomio Suomen verraten herkðsti vaihtelevasta julkisen talouden tilasta. Suomen yli- ja alijððmðn vaihteluvðli on ollut kaikista maista suurin.

Suomessa jððmðn keskimððrðinen muutos vuodesta toiseen on my—s ollut tyypillistð EU-maata suurempi. Tðtð taustaa vasten onkin mielenkiintoista nðhdð, miten voimakkaasti Suomen julkinen talous lðhivuosina reagoi verrattuna muihin maihin, mikðli ennusteet usean vuoden pituisesta matalasuhdanteesta toteutuvat. Joka tapauksessa finanssikriisiksi kðrjistyneellð talouden epðvarmuudella tulee olemaan vaikutuksia julkisen talouden tilaan koko EU:n alueella.

_____________________

Talous- ja rahapolitiikkaa ohjaava tilasto

Kansantalouden tilinpitoon kytkeytyvð julkisen talouden alijððmðð ja velkaa kuvaava tilastokokonaisuus sisðltðð tietoa julkisen talouden tilasta ja kehityksestð kansainvðlisesti vertailukelpoisessa muodossa. Tilastoon kerðtððn tiedot valtion, kuntien ja sosiaaliturvarahastojen tilinpððt—ksistð. Tiedot muokataan "tilinpidon kielelle" niin, ettð ne noudattavat kaikissa EU-maissa mahdollisimman laajasti samoja sððnt—jð eli mððritelmið ja luokituksia.

Alijððmð- ja velkatasojen lisðksi tilasto kuvaa sitð, minkð verran julkisen sektorin ylijððmðstð on kðytetty velan pois maksuun ja minkð verran on sijoitettu rahoitusinstrumentteihin. Vastaavasti, jos julkinen sektori tai jokin sen osa on kðyttðnyt enemmðn rahaa kuin on kerðnnyt, tilastosta nðhdððn, miten tðmð alijððmð on rahoitettu esimerkiksi osakeomistusta myymðllð tai ottamalla lisðð velkaa. Tilasto sisðltðð my—s vertailutietoa kansallisten alijððmðkðsitteiden, esimerkiksi valtion budjettijððmðn, ja kansantalouden tilinpidon mukaisen alijððmðn vðlillð.

Tilastoa kðytetððn normaalin taloustilaston tapaan talouden analyysiin ja talouden ennustamisen pohjana, mutta erityispiirteenð tilastossa on sen hallinnollinen kðytt— Euroopan Unionissa. Tietoja kðytetððn sekð EU:n talouspoliittisessa pððt—ksenteossa ettð Euroopan keskuspankissa EKP:ssa yhtenð taustatietona rahapolitiikan suunnittelussa ja toteutumisen seuraamisessa. Tilastokokonaisuus rakennettiinkin alunperin sen vuoksi, ettð EU:n perustamissopimuksessa, ns. Maastrichtin sopimuksessa, sovittiin yhdeksi EMU-rahaliiton lðhentymiskriteeriksi tasapainoisen julkisen talouden ehto: julkisen talouden alijððmðn ei tulisi ylittðð kolmea prosenttia eikð julkisen velan 60 prosenttia bruttokansantuotteesta.

Jotta tðtð sððnt—ð voitaisiin soveltaa tasapuolisesti kaikkiin maihin, tarvittiin yhtenevð tapa mitata samalla tavalla kaikissa maissa nðitð kolmea merkittðvðð lukua: alijððmðð, velkaa ja bkt:ta. Euroopan kansantalouden tilinpitojðrjestelmðð (ESA) tarjosi nðiden mittaamiseen yhtenðisen kðsitteellisen kehikon, mutta alijððmðn ja velan mittaamiseen on pitðnyt ESAn tulkinnanvaraisuuden ja julkiseen talouteen liittyvien operaatioiden monimutkaisuuden takia laatia koko joukko ohjeita jo voimassa olevien kansantalouden tilinpidon sððnt—jen lisðksi. Nðin on syntynyt edelleen tðydentyvð 'ESA95 Julkisen alijððmðn ja velan manuaali'.

Euroopassa tiedot julkisesta alijððmðstð kerðð ja prosessoi Eurostat, joka on EU:n tilastovirasto ja yksi EU-komission pððosasto. Koska maailma ja julkinen talous muuttuvat jatkuvasti, Eurostatin tehtðvðnð on my—s koordinoida keskustelua ja viime kðdessð tehdð pððt—kset sððnt—jen tarkentamisesta ja muuttamisesta, jotta porsaanreiðt alijððmð- ja velkalukujen tahattomaan tai tarkoitukselliseen manipulointiin saataisiin tukittua. Yhteisty— kansallisten tilastoviranomaisten ja Eurostatin vðlillð onkin hyvin tiivistð. EU:n vakaus- ja kasvusopimuksen uudistamisen yhteydessð vuonna 2005 toteutettu alijððmð- ja velkatietojen laatuvaatimusten tiukentaminen entisestððn lisðsi tilastotietojen lðpinðkyvyysvaatimuksia sekð Eurostatin ettð laajemman yleis—n suuntaan.

Yhtenðisen tilastointi- ja raportointikehikon tavoitteena on varmistaa julkista taloutta koskevien tietojen vertailukelpoisuus ja luotettavuus. Kðsitteiden kansainvðlinen yhtenðisyys toisaalta merkitsee sitð, ettð alijððmð- ja velkatilastoinnissa kðytettðvðt kðsitteet tyypillisesti poikkeavat kansallisella tasolla kðytettðvistð kðsitteistð. Verrattuna kansallisessa kðyt—ssð oleviin kðsitteisiin kansantalouden tilinpidon mukaiset kðsitteet antavat ainakin periaatteessa luotettavamman kuvan julkisen talouden tilasta. Esimerkiksi Suomen valtion budjetin mukainen ylijððmð sisðltðð useita kertaluonteisia erið kuten valtionyhti—iden myyntituloja, jotka eivðt vaikuta tilastoituun ylijððmððn. On kuitenkin muistettava, ettð my—s kansantalouden tilinpidon mukaiseen ylijððmððn vaikuttavat yleensð sellaisenaan esimerkiksi poikkeuksellisen korkeat verotuotot. Tðmð on yksi syy siihen, miksi pelkðn menneisyyttð kuvaavan tilastotiedon perusteella ei voida tehdð pitkðlle menevið johtopððt—ksið julkisen talouden kestokyvystð.

Tilaston kotisivu:

http://tilastokeskus.fi/til/jali/index.html

Pðivitetty 12.11.2008