- Tämä juttu on arkistoitua sisältöä, joka tarjotaan luettavaksi sellaisenaan. Tämän vuoksi siinä voi olla saavutettavuusongelmia.

Pääomaverojen osuus on Suomessa EU-keskiarvoa pienempi

4.5.2015

Euroopan unioni julkaisee mielenkiintoista verotilastoa. Siinä veroasteeseen luettavat verot ja pakolliset maksut on jaettu kolmeen osaan sen mukaan, mistä niiden veropohja muodostuu. Osat ovat: työhön kohdistuvat verot, kulutukseen kohdistuvat verot ja pääomiin kohdistuvat verot.

Työhön kohdistuvia veroja ovat esimerkiksi palkoista perittävä valtion ansiotulovero ja kunnallisvero sekä työnantajien ja vakuutettujen sosiaalivakuutusmaksut kuten eläkemaksut. Työhön kohdistuviin veroihin luetaan myös eläkkeistä, työttömyyskorvauksista ja muusta sosiaaliturvasta maksettavat verot ja pakolliset maksut. Näiden etujen voi katsoa olevan pääosin työhön perustuvia.

Kulutukseen kohdistuvia veroja ovat muun muassa arvonlisävero, autovero ja valmisteverot.

Pääomaan kohdistuvat verot on määritelty laajasti. Niitä ovat muun muassa yritysverot (Suomessa yhteisövero), pääomatulovero, kiinteistövero, varallisuusvero, varainsiirtovero, perintö- ja lahjavero sekä yrittäjien tuloistaan maksamat verot ja pakolliset maksut. Mukaan on luettu siis sekä itse pääomaan että sen tuottoon kohdistuvia veroja.

Tilasto ilmestyy melko pitkällä viiveellä, koska kaikkien EU-maiden tiedot odotetaan mukaan. Uusimmat tiedot ovat vuodelta 2012 ja ne ovat vielä vanhan EKT95-tilinpitojärjestelmän mukaisia.

Suomessa kulutukseen ja työhön kohdistuvien verojen osuus kaikista veroista ja pakollisista maksuista on suurempi kuin EU-maissa keskimäärin. Vuonna 2012 työhön kohdistuvien verojen osuus oli Suomessa 53,2 prosenttia ja EU-maissa keskimäärin 51 prosenttia. Kulutusverojen osuus oli Suomessa 32,4 prosenttia ja kaikissa EU-maissa 28,5 prosenttia.

Näiden vastapainona erilaisten pääomaan kohdistuvien verojen osuus oli Suomessa 14,3 prosenttia ja kaikissa EU-maissa 20,8 prosenttia (Annex A: taulukko C.3_T). Euroissa laskettuna ero oli 5,5 miljardia euroa. Jos siis Suomen verorakenne olisi sama kuin EU-maissa keskimäärin, olisi pääomaan kohdistuvia veroja pitänyt periä 5,5 miljardia euroa enemmän ja vastaavasti työhön ja kulutukseen kohdistuvia veroja 5,5 miljardia euroa vähemmän.

Eri maiden vero- ja sosiaaliturvajärjestelmien erot tietysti vaikeuttavat vertailua, mutta käsittääkseni tiedot on muokattu niin yhdenmukaisiksi kuin mahdollista.

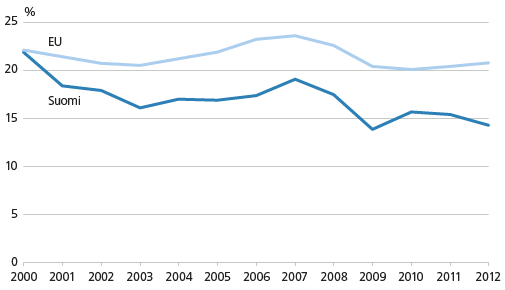

Pääomaan kohdistuvien verojen osuus kaikista veroista, %

Yllä oleva kuvio kertoo, miten pääomaan kohdistuvien verojen osuus kaikista veroista ja pakollisista maksuista on muuttunut Suomessa ja EU-maissa keskimäärin. Vuonna 2000 osuus oli suunnilleen sama. Vuosi oli poikkeuksellinen, silloin Suomessa syntyi paljon verollisia myyntivoittoja. Muutoin ero EU:n keskimääräiseen vero-osuuteen on pysynyt melko samana kasvaen hieman 2000-luvulla.

Sekä Suomessa että muissakin EU-maissa pääomaan kohdistuvien verojen osuus pieneni vuosina 2008 ja 2009, kun talouskriisi alkoi. Ylipäänsä pääomaverojen osuus on seurannut aika hyvin talouden suhdanteita. Nousukausina pääomaverojen osuus on kasvanut ja laskusuhdanteessa pienentynyt. Sen lisäksi tietysti veroperusteiden muutokset ovat vaikuttaneet.

Myös suhteessa kansantalouden kokoon oli pääomaverojen osuus Suomessa selvästi pienempi kuin EU-maissa keskimäärin, vaikka veroaste on Suomessa keskimääräistä korkeampi. Suomessa pääomaverojen suhde bruttokansantuotteeseen oli 6,3 prosenttia ja EU-maissa 8,2 prosenttia vuonna 2012.

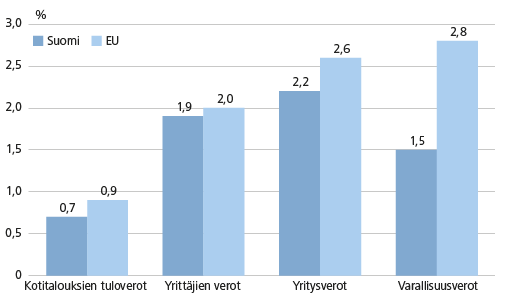

Eri pääomaverojen suhde bruttokansantuotteeseen 2012, %

Pääomaverot on tilastossa jaettu neljään alaryhmään: yritysveroihin, yrittäjien veroihin, kotitalouksien tuloveroihin ja varallisuusveroihin. Kaikissa neljässä alaryhmässä verojen suhde bruttokansantuotteeseen oli Suomessa pienempi kuin EU-maissa keskimäärin.

Erityisen selvä ero oli varallisuusveroissa, joiden suhde bruttokansantuotteeseen oli Suomessa 1,5 prosenttia, mutta EU-maissa keskimäärin 2,8 prosenttia. Näitä veroja ovat Suomessa muun muassa kiinteistövero, varainsiirtovero sekä perintö- ja lahjavero. Sen sijaan varallisuusveroa ei ole Suomessa peritty vuoden 2005 jälkeen. EU-maiden keskiarvoa nostivat erityisesti Ranskan ja Britannian verot.

Blogikirjoitukset eivät ole Tilastokeskuksen virallisia kannanottoja. Asiantuntijat kirjoittavat omissa nimissään ja vastaavat kukin omista kirjoituksistaan.